ผู้เสียภาษี : เจ้าของที่ดิน/เจ้าของสิ่งปลูกสร้าง เจ้าของห้องชุดผู้ครอบครองทรัพย์สินหรือผู้ที่ทำประโยชน์ในทรัพย์ของรัฐ (ที่ดิน/สิ่งปลูกสร้าง)

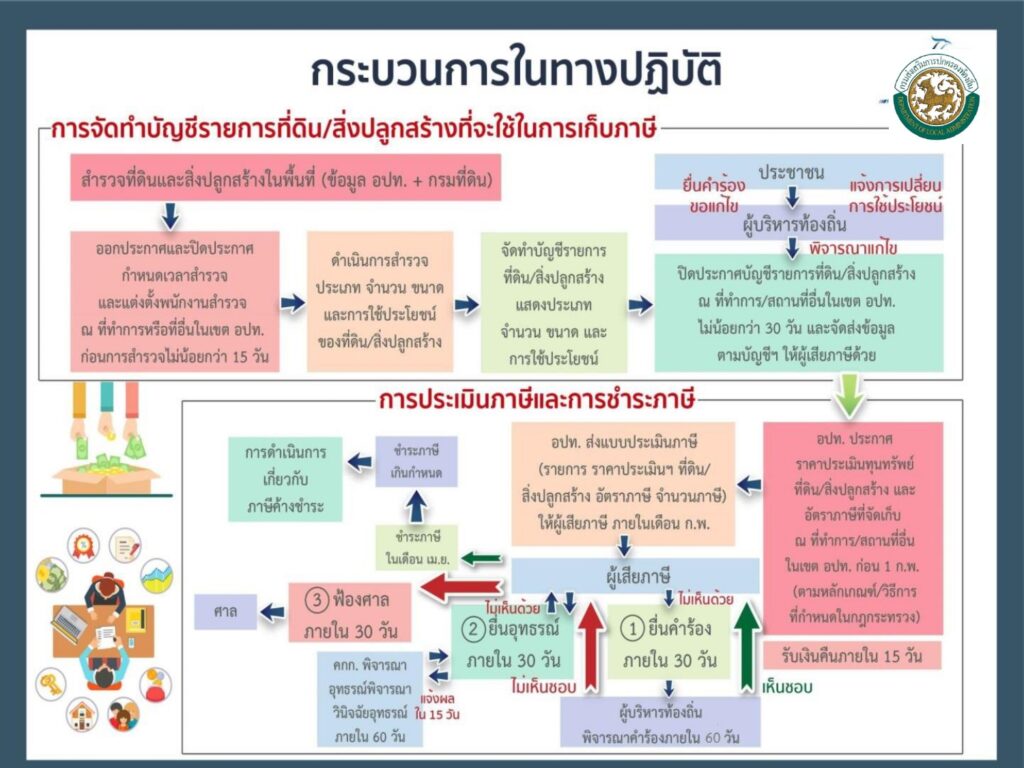

ตรวจสอบรายการที่ดินและสิ่งปลูกสร้าง : พฤศจิกายน – ธันวาคม 2565

ประกาศราคาประเมินทุนทรัพย์ : มกราคม 2566

แจ้งการประเมินภาษี : มกราคม – กุมภาพันธ์ 2566

ชำระภาษี : ภายใน เมษายน 2566

ผ่อนชำระภาษี : เมษายน – มิถุนายน 2566

ยื่นแบบ : มกราคม – มีนาคม 2566

ชำระภาษี : ภายใน 15 วัน นับแต่วันรับแจ้งเตือนการประเมิน

ค่าปรับ : ไม่มายื่นแบบตามกำหนด ปรับ 5,000 – 50,000 บาท

เงินเพิ่ม : ไม่ชำระเงินภายใน 15 วัน นับแต่วันรับแจ้งประเมิน คิดเงินเพิ่ม 2% ของค่าภาษี ต่อเดือน

ผู้เสียภาษี : เจ้าของหรือผู้ครอบครองป้าย

กองคลัง องค์การบริหารส่วนตำบลลำสนธิ อำเภอลำสนธิ จังหวัดลพบุรี 15190 โทร. 036-680966 Facebook : องค์การบริหารส่วนตำบลลำสนธิ อบต.ลำสนธิ

สาระสำคัญ ของภาษีที่ดินและสิ่งปลูกสร้าง

หมายเหตุ : ผ่านความเห็นชอบจากสภานิติบัญญัติแห่งชาติวาระ 3 เมื่อวันที่ 16 พฤศจิกายน 2561

ภาษีที่ดิน 2566 ทั้งที่ดินเกษตรกรรม ที่ดินว่างเปล่า บ้านพักอาศัย แต่ละแบบจะถูกเก็บภาษีเท่าไหร่ ต้องไปจ่ายที่ไหน จ่ายเมื่อไหร่ เรื่องนี้มีคำตอบ !

ภาษีที่ดิน คืออะไร เก็บเท่าไหร่ ? เป็นคำถามที่หลายคนอยากรู้ ซึ่งข่าวดีก็คือ ในปี 2566 ภาษีที่ดินและสิ่งปลูกสร้างจะยังคงจัดเก็บในอัตราเดิมเหมือนกับปี 2563-2565 และเมื่อวันที่ 20 ธันวาคม 2565 คณะรัฐมนตรียังได้มีมติให้ปรับลดภาษีที่ดินลงอีก 15% ของจำนวนภาษีที่คำนวณได้ เท่ากับว่าในปี 2566 เราจะเสียภาษีที่ดินน้อยลง

เช่นนั้นแล้ว ใครมีบ้าน คอนโดมิเนียม บ้านเช่า ที่ดิน ที่นา ควรมาศึกษาข้อมูลภาษีที่ดิน 2566 เอาไว้ เพื่อจะได้คำนวณภาษีที่ดิน และจ่ายภาษีได้อย่างถูกต้อง

ภาษีที่ดิน 2566 ใครต้องเสียบ้าง

ภาษีที่ดินและสิ่งปลูกสร้าง

ภาษีที่ดินและสิ่งปลูกสร้าง ปี 2566 จ่ายเท่าไหร่

สำหรับอัตราการเก็บภาษีที่ดิน จะแบ่งออกเป็น 4 ประเภท ตามลักษณะการใช้ประโยชน์ ได้แก่ เกษตรกรรม, ที่พักอาศัย, อื่น ๆ (พาณิชยกรรม อุตสาหกรรม) และที่ดินรกร้างว่างเปล่า โดยคิดในแบบขั้นบันได เพิ่มขึ้นตามมูลค่าราคาประเมิน ดังนี้

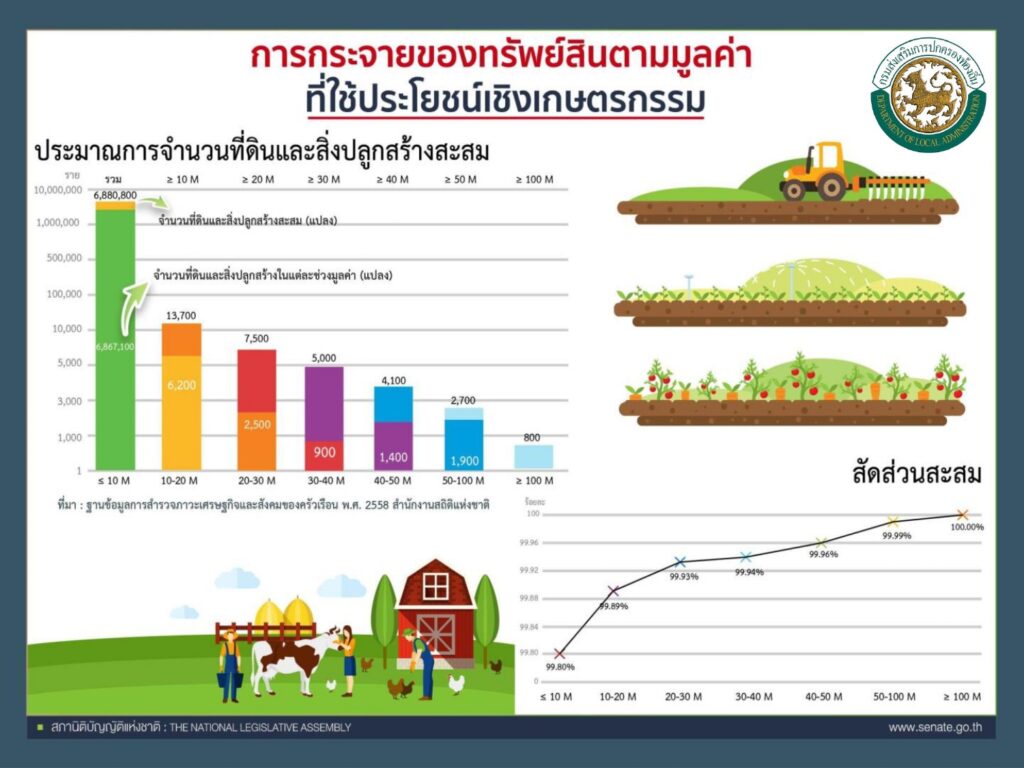

ที่ดินเกษตรกรรม คือ การใช้ที่ดินเพื่อทำนา ทำไร่ ทำสวน เลี้ยงสัตว์ เลี้ยงสัตว์น้ำ และกิจการอื่นตามที่ประกาศกำหนด ซึ่งหลายคนเข้าใจผิดคิดว่าจะปลูกต้นไม้อะไรก็ได้ ปลูกกี่ต้นก็ได้ แต่จริง ๆ แล้วต้องเป็นไปตามหลักเกณฑ์ที่กระทรวงการคลังและกระทรวงมหาดไทยระบุไว้ เช่น

อ่านหลักเกณฑ์และรายละเอียดของการใช้ที่ดินเพื่อการเกษตร ได้ ที่นี่

อัตราภาษีที่ดินเกษตรกรรมปี 2566

• หากมีที่ดินทำการเกษตร มูลค่าไม่เกิน 50 ล้านบาท จะได้รับการยกเว้นภาษี

• หากมีที่ดินทำการเกษตร มูลค่าเกิน 50 ล้าน จะได้รับยกเว้น 50 ล้านบาทแรก/เขตองค์กรปกครองส่วนท้องถิ่น (อปท.) ส่วนเกิน 50 ล้านบาทแรก เสียภาษีตามอัตราปกติ

ตัวอย่าง

หมายเหตุ : ในส่วนของพื้นที่กรุงเทพมหานครต้องจับตาดูว่าในปี 2566 จะมีการปรับอัตราการเก็บภาษีที่ดินเกษตรกรรมที่เพดานสูงสุด 0.15% ตามเกณฑ์โซนสีผังเมืองหรือไม่ หลังจากช่วงที่ผ่านมาพบการใช้ที่ดินผิดประเภท โดยนำที่ดินที่มีมูลค่าสูงในย่านศูนย์กลางธุรกิจมาปลูกพืชทำเกษตรกรรม เช่น ปลูกกล้วยใจกลางเมือง เพื่อหลบเลี่ยงภาษี ทำให้ทาง กทม. กำลังหารือและพิจารณาออกข้อบัญญัติกรุงเทพมหานคร เพื่อจัดเก็บภาษีให้สูงขึ้น

คำว่า “ที่พักอาศัย” ตามกฎหมายฉบับนี้ หมายถึงกรณีดังต่อไปนี้

โดยการจัดเก็บภาษีที่อยู่อาศัยจะแบ่งเป็น 3 กรณี คือ

บ้านหลังหลัก คือ เราเป็นเจ้าของทั้งที่ดินและสิ่งปลูกสร้าง และมีชื่อในทะเบียนบ้าน กรณีนี้จะได้รับยกเว้นภาษีในส่วนที่มีมูลค่าไม่เกิน 50 ล้านบาท แต่ถ้ามีมูลค่าเกิน 50 ล้านบาท ส่วนที่เกินจะต้องเสียภาษีตามอัตราปกติ

ตัวอย่าง

ประเภทที่สอง คือ เป็นบ้านหลังหลักที่เรามีชื่อในทะเบียนบ้านในวันที่ 1 มกราคม 2565 แต่ไม่ได้เป็นเจ้าของที่ดิน เช่น ซื้อคอนโดมิเนียม หรือคนที่สร้างบ้านอยู่บนที่ดินเช่า กรณีนี้จะได้รับการยกเว้นภาษี 10 ล้านบาทแรก ส่วนที่เกินจะต้องเสียภาษีที่ดินตามอัตรานี้

ตัวอย่าง

ส่วนคนที่มีบ้านหลายหลัง ไม่ว่าจะเป็นหรือไม่เป็นเจ้าของที่ดิน ไม่ว่าจะมีชื่อหรือไม่มีชื่อในทะเบียนบ้าน การเป็นเจ้าของที่ดินหรือบ้านตั้งแต่หลังที่ 2 เป็นต้นไป จะต้องเสียภาษีทั้งหมด ไม่ได้รับการยกเว้น ดังนี้

ตัวอย่าง

หมายเหตุ : หากเป็นทรัพย์สินที่ได้รับมรดกมาจะได้ลดภาษีอีก 50%

หมายถึง เจ้าของเป็นบุคคลธรรมดาได้รับมรดกเป็นบ้านพร้อมที่ดิน หรือห้องชุด โดยมีชื่ออยู่ในทะเบียนบ้านและใช้เป็นที่อยู่อาศัยด้วย หากจดทะเบียนสิทธิและนิติกรรมก่อนวันที่ 13 มีนาคม 2562 จะได้ลดภาษีที่ดิน 50% ของจำนวนภาษีที่จะต้องเสีย

เช่น นางสาว A ได้รับมรดกที่ดินพร้อมบ้าน มูลค่า 60 ล้านบาท โดยเป็นบ้านหลังหลัก มีชื่ออยู่ในทะเบียนบ้าน จดทะเบียนสิทธิและนิติกรรมเมื่อวันที่ 1 มีนาคม 2565 กรณีนี้จะได้รับยกเว้นภาษี 50 ล้านบาทแรก ส่วนเกินอีก 10 ล้านบาท จะเสียภาษี 0.03% คิดเป็น 3,000 บาท แต่ได้ลดภาษี 50% เหลือจ่ายภาษีเพียง 1,500 บาท และในปี 2566 ก็ยังได้ลดเพิ่มอีก 15% ดังนั้นเหลือจ่ายภาษีจริง ๆ คือ 1,275 บาท

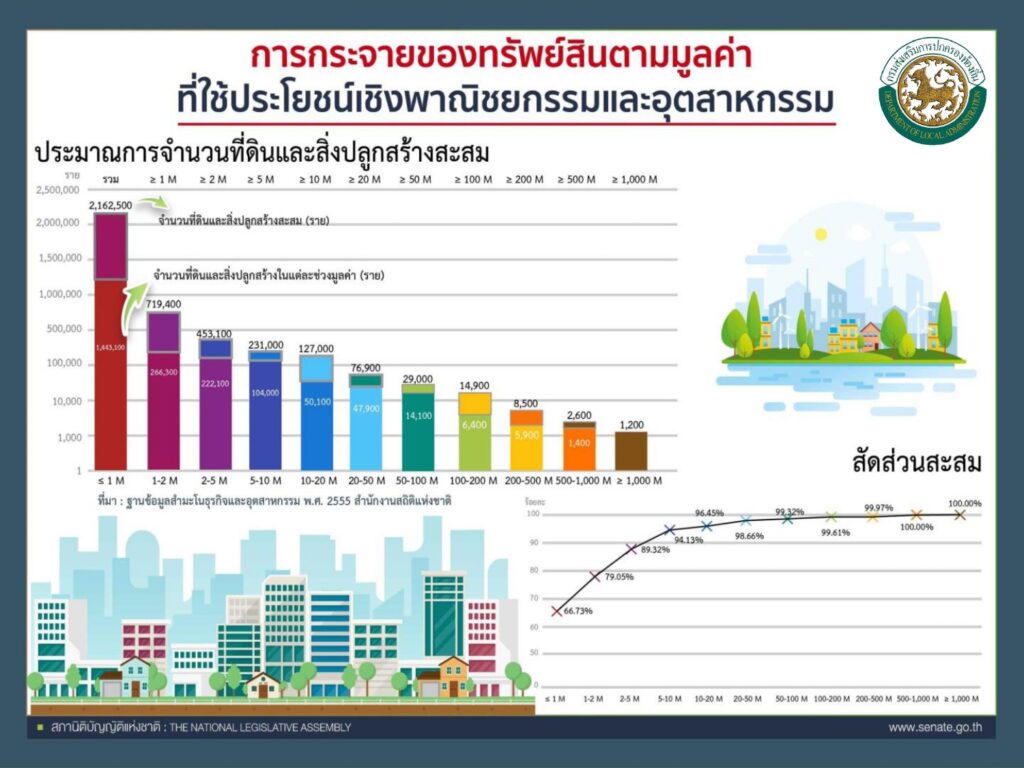

การเก็บภาษีในประเภทนี้จะหมายถึง ที่ดินอื่น ๆ ที่ไม่ได้ใช้ประโยชน์เพื่อการเกษตรและการอยู่อาศัย เช่น ใช้ในเชิงพาณิชย์อย่างโรงแรม ร้านค้า ร้านอาหาร ร้านกาแฟ ร้านสะดวกซื้อ โรงงาน หอพักรายวัน บ้านเช่ารายวัน โดยต้องเสียภาษีตามอัตราต่อไปนี้

ตัวอย่าง

กรณีมีที่ดินเปล่าแต่ปล่อยทิ้งไว้เฉย ๆ ไม่ได้ใช้ทำเกษตรกรรม ไม่ได้ปลูกสร้างอาคาร หรือใช้ประกอบกิจการใด ๆ จะถูกจัดเป็นที่รกร้างว่างเปล่า ซึ่งเป็นกลุ่มที่เสียภาษีแพงที่สุด คือ

นอกจากนี้ หากเจ้าของที่ดินปล่อยรกร้างไว้นานติดต่อกัน 3 ปี เมื่อไปเสียภาษีในปีที่ 4 จะถูกเก็บเพิ่มอีก 0.3% และจะเพิ่มอัตราภาษีอีก 0.3% ในทุก ๆ 3 ปีที่ปล่อยที่ดินทิ้งไว้โดยไม่นำมาทำประโยชน์อะไร แต่โดยรวมทั้งหมดแล้วจะเก็บภาษีได้ไม่เกิน 3% ซึ่งเป็นเพดานสูงสุด

เท่ากับว่าในปี 2566 จะเป็นปีที่ครบกำหนด 3 ปีพอดีนับตั้งแต่ประกาศใช้กฎหมายภาษีที่ดินปี 2563 นั่นหมายความว่า ถ้าเจ้าของที่ดินปล่อยที่ดินไว้เฉย ๆ มาตั้งแต่ปี 2563 เมื่อมาถึงปี 2566 จะต้องเสียภาษีเพิ่มอีก 0.3%

ตัวอย่าง

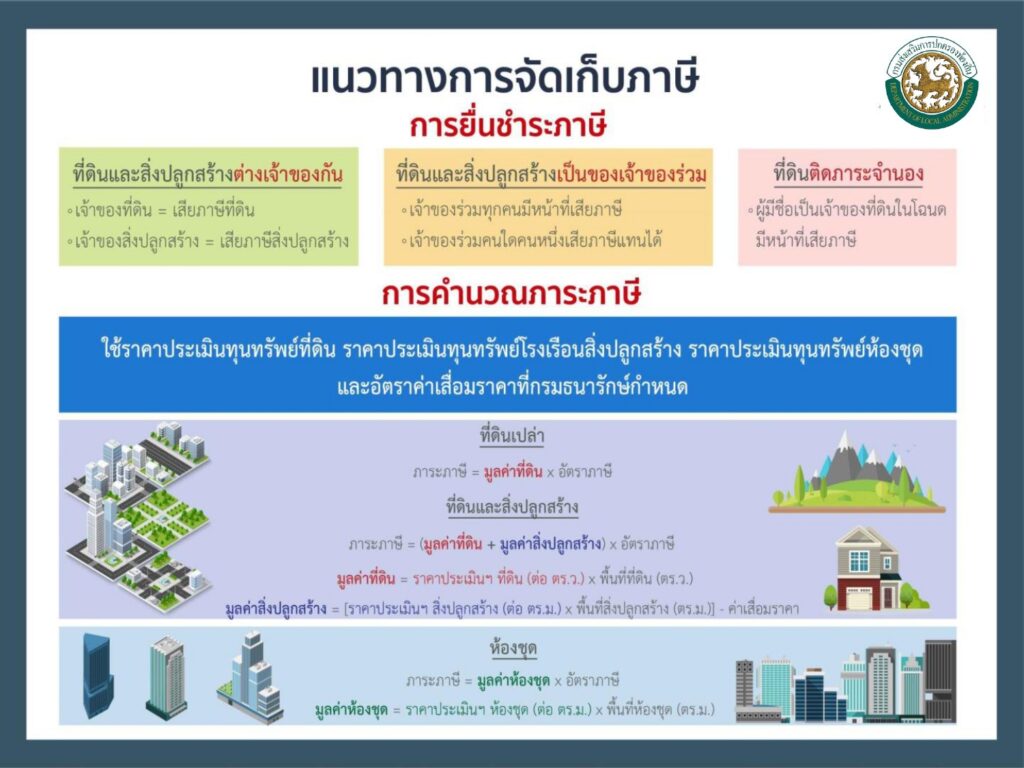

ภาษีที่ดิน คำนวณอย่างไร

การตีมูลค่าของบ้านจะต้องแยกเป็นมูลค่าของที่ดิน และมูลค่าของสิ่งปลูกสร้าง จากนั้นจึงนำผลลัพธ์มารวมกัน คือ

ภาษีที่ต้องจ่าย = มูลค่าที่ดิน x อัตราภาษี

โดยมูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ที่ดิน

ภาษีที่ต้องจ่าย = (มูลค่าที่ดิน + มูลค่าสิ่งปลูกสร้าง) x อัตราภาษี

โดยมูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ที่ดิน

มูลค่าสิ่งปลูกสร้าง = (ราคาประเมินทุนทรัพย์โรงเรือนสิ่งปลูกสร้าง (ต่อ ตร.ม.) x ขนาดพื้นที่สิ่งปลูกสร้าง) – ค่าเสื่อมราคา

ภาษีที่ต้องจ่าย = มูลค่าห้องชุด x อัตราภาษี

โดยมูลค่าห้องชุด = ราคาประเมินทุนทรัพย์ห้องชุด (ต่อ ตร.ม.) x ขนาดพื้นที่ห้องชุด (ตร.ม.)

สำหรับการหักค่าเสื่อมราคาของสิ่งปลูกสร้าง เป็นไปตามประเภทและระยะเวลาการก่อสร้าง ตามตารางนี้

ภาพจาก : กรมส่งเสริมการปกครองท้องถิ่น

ทั้งนี้ คาดว่าในปี 2566 ผู้ครอบครองที่ดินอาจต้องเสียภาษีที่ดินเพิ่มขึ้น เนื่องจากกรมธนารักษ์ประกาศใช้ราคาประเมินที่ดินใหม่รอบปี 2566-2569 ในวันที่ 1 มกราคม 2566 ซึ่งทำให้ราคาประเมินทั้งประเทศปรับขึ้นเฉลี่ย 8% ขณะที่พื้นที่กรุงเทพมหานคร ปรับขึ้นประมาณ 3% โดยพื้นที่ใจกลางเมืองติดรถไฟฟ้า อย่างถนนสีลม ถนนวิทยุ ถนนเพลินจิต มีราคาแพงที่สุดคือ ตารางวาละ 1 ล้านบาท

และด้วยราคาประเมินทุนทรัพย์ที่เพิ่มขึ้นในปี 2566 จึงเป็นเหตุผลหนึ่งที่ทำให้คณะรัฐมนตรีมีมติเห็นชอบให้ปรับลดภาษีที่ดินและสิ่งปลูกสร้างปี 2566 จำนวน 15% ของจำนวนภาษีที่คำนวณได้ เพื่อบรรเทาภาระภาษี พร้อมกับมีระยะเวลาปรับตัวและวางแผนเพิ่มขึ้น

ที่ดินใช้ประโยชน์หลายประเภท คิดภาษีอย่างไร

สำหรับที่ดินที่ใช้ประโยชน์หลายอย่าง เช่น เป็นทั้งบ้านพักอาศัย เปิดร้านค้า หรือทำการเกษตรไปด้วย จะต้องแบ่งการเสียภาษีที่ดินตามประเภทต่าง ๆ โดยคำนวณภาษีตามการใช้งาน

ตัวอย่างเช่น บ้านขนาด 50 ตารางวา 2 ชั้น ชั้นแรกเป็นร้านขายของ ชั้นบนเป็นที่อยู่อาศัย ให้แยกกันคำนวณตามการใช้ประโยชน์ที่ดิน ดังนี้

ภาพจาก : สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง

ตรวจสอบภาษีที่ดินออนไลน์ได้ไหม

มีช่องทางไหนบ้าง

กรณีที่เราไม่แน่ใจว่าอสังหาริมทรัพย์ของเราเข้าเกณฑ์เสียภาษีที่ดินหรือไม่ สามารถตรวจสอบข้อมูลบัญชีรายการที่ดินและสิ่งปลูกสร้างได้ดังนี้

ภาษีที่ดิน จ่ายเมื่อไหร่

ตามกฎหมายได้กำหนดระยะเวลาเสียภาษีที่ดินและสิ่งปลูกสร้าง ดังนี้

วิธีคัดค้านการประเมินภาษีที่ดิน

หากบ้านไหนได้รับหนังสือแจ้งการครอบครองที่ดิน/บ้าน และพบข้อมูลไม่ถูกต้อง สามารถยื่นเรื่องคัดค้านได้ภายใน 30 วัน ตามขั้นตอนต่อไปนี้

1. นำเอกสารไปยื่นที่หน่วยงานจัดเก็บภาษีที่ออกแบบแจ้งประเมิน และแสดงความจำนงขอคัดค้านการประเมิน เช่น หากอยู่ใน กทม. ก็ให้ไปติดต่อสำนักงานเขตที่สิ่งปลูกสร้างนั้นตั้งอยู่ หรือยื่นผ่านช่องทางอื่น ๆ ตามที่ อปท. นั้นกำหนด

2. กรอกคำร้องคัดค้านการประเมินหรือเรียกเก็บภาษีที่ดินฯ พร้อมแนบหลักฐานที่เกี่ยวข้อง

ถ้าไม่คัดค้านการประเมินภายในกำหนดเวลา จะถือว่ายอมรับการประเมินของเจ้าพนักงาน และต้องเสียภาษีที่ดินตามประเภทของการใช้งานที่ระบุไว้ต่อไป

ภาษีที่ดิน จ่ายที่ไหน

สามารถชำระภาษีที่ดินได้ด้วยตัวเองที่องค์กรปกครองส่วนท้องถิ่นของพื้นที่นั้น ๆ คือ

เสียภาษีที่ดินออนไลน์ได้ไหม

จ่ายด้วยวิธีไหนบ้าง

หลายคนมีที่ดินหรือบ้านอยู่คนละจังหวัดกับที่พักปัจจุบัน เลยไม่สามารถเดินทางไปเสียภาษีที่ อปท. ด้วยตัวเองได้ แต่เราสามารถจ่ายภาษีที่ดินได้ด้วยการโอนเงินเข้าบัญชีธนาคารของ อปท. นั้น ๆ รวมทั้งวิธีอื่น ๆ ตามช่องทางต่อไปนี้

ภาษีที่ดินจ่ายล่าช้า เสียค่าปรับเท่าไหร่

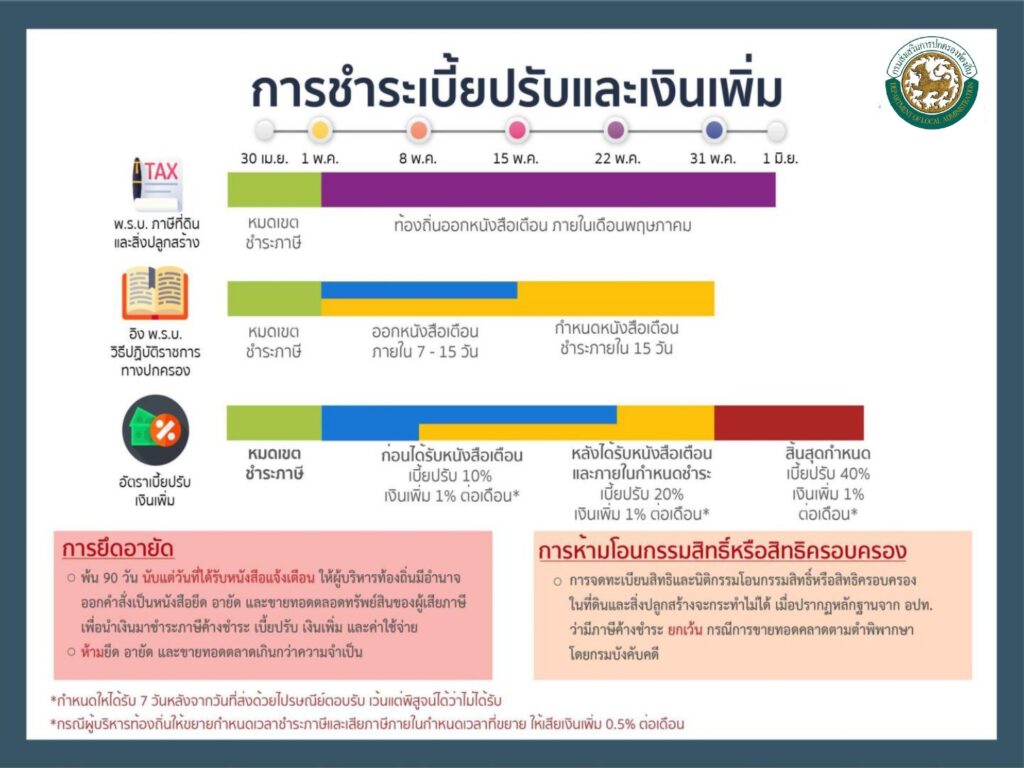

สำหรับคนที่จ่ายภาษีที่ดินเกินระยะเวลาที่กำหนดจะต้องเสียภาษีค้างชำระ รวมทั้งเบี้ยปรับและเงินเพิ่ม ดังนี้

1. หากไม่มาชำระภาษีภายในเวลาที่กำหนด แต่ต่อมาได้มาชำระภาษีก่อนจะได้รับหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 10 ของจำนวนภาษีค้างชำระ

2. หากมาชำระภาษีภายในระยะเวลาที่กำหนดในหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 20 ของจำนวนภาษีค้างชำระ

3. หากมาชำระภาษีภายหลังจากที่กำหนดในหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 40 ของจำนวนภาษีค้างชำระ

4. หากไม่ได้ชำระภาษีภายในเวลาที่กำหนด ให้เสียเงินเพิ่มอีกร้อยละ 1 ต่อเดือนของจำนวนภาษีค้างชำระ เศษของเดือนให้นับเป็น 1 เดือน

5. กรณีที่ผู้บริหารท้องถิ่นให้ขยายกำหนดเวลาชำระภาษี และได้ชำระภายในกำหนดเวลาที่ขยายให้นั้น ให้คิดเงินเพิ่มลดลงเหลือร้อยละ 0.5 ต่อเดือน หรือเศษของเดือน

6. เบี้ยปรับอาจงดได้ในกรณีที่ดินและสิ่งปลูกสร้างถูกยึดหรืออายัดตามกฎหมาย โดยเราจะต้องยื่นคำร้องเป็นหนังสือต่อผู้บริหารท้องถิ่น เพื่อของดเบี้ยปรับของภาษีที่ค้างชำระ

ได้ทราบข้อมูลและวิธีการคำนวณภาษีที่ดินแล้ว ใครเป็นเจ้าของที่ดินหรือสิ่งปลูกสร้างภายในวันที่ 1 มกราคม 2566 และอสังหาริมทรัพย์นั้นมีมูลค่าถึงเกณฑ์ต้องเสียภาษี ในปี 2566 ก็อย่าลืมดำเนินการให้เรียบร้อยก่อนหมดเขต เพื่อจะได้ไม่ต้องเสียค่าปรับภายหลัง

* หมายเหตุ : อัปเดตข้อมูลล่าสุดวันที่ 20 ธันวาคม 2565

ขอบคุณภาพจาก : กระทรวงการคลัง, กรมส่งเสริมการปกครองท้องถิ่น, สำนักงานเศรษฐกิจการคลัง

ขอบคุณข้อมูลจาก : ศูนย์ข้อมูลอสังหาริมทรัพย์, สำนักงานเศรษฐกิจการคลัง, สำนักการคลัง กรุงเทพมหานคร, ฐานเศรษฐกิจ, เฟซบุ๊ก ท้องถิ่นไทย, ราชกิจจานุเบกษา, สำนักงานเศรษฐกิจการคลัง : Fiscal Policy Office